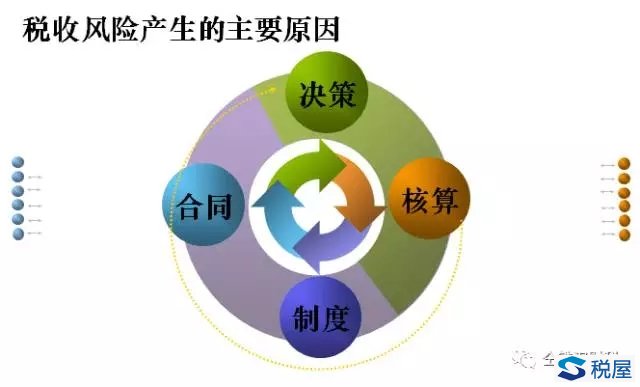

随着税收监管日益数字化、精准化,餐饮企业在享受市场机遇的也面临着更为复杂的税收环境。以下梳理了新时期餐饮企业需重点关注的十大税收风险,并附上相应的管理建议。

一、收入确认不完整引发的风险

餐饮企业现金交易、第三方平台收款、会员储值、团购券核销等多种收入来源并存,易发生隐匿收入、延迟确认收入或未按规定开票的情况,导致增值税、企业所得税申报不实。

管理要点:建立完善的收入内控流程,确保所有收入渠道(堂食、外卖、平台、预收款)均及时、完整入账并按规定开票,定期进行业务流、资金流、发票流核对。

二、成本费用列支不规范风险

餐饮业采购食材种类繁多、供应商分散,易出现取得发票不合规(如收据、白条)、虚开发票、个人消费与经营支出混淆等问题,导致成本费用税前扣除被纳税调整。

管理要点:规范供应商管理,尽量选择能开具合规发票的供应商;建立严格的采购审批、验收、入账和付款制度,确保业务真实、票据合规。

三、增值税进项税额抵扣不当风险

对非用于生产经营的购进(如用于员工福利、个人消费的食材)、取得虚开的增值税专用发票、或应做进项转出而未转出(如发生食材非正常损失)等,可能引发补税、罚款及滞纳金。

管理要点:准确区分用途,按规定进行进项税额抵扣或转出;加强对供应商的资质审核,防范取得虚开发票风险。

四、个人所得税代扣代缴风险

餐饮企业员工流动性大,薪酬形式多样(基本工资、提成、奖金、福利等),可能存在未全员全额申报、适用税率错误、福利未并入工资薪金计税等问题。

管理要点:依法履行全员全额扣缴申报义务;规范各类补贴、福利的会计与税务处理;利用信息化工具提升申报准确性。

五、印花税等小税种忽视风险

餐饮企业签订的房屋租赁合同、采购合同、借款合同等,常忽略印花税的申报缴纳,虽税额不大,但易引发税务稽查风险。

管理要点:提升对小税种的重视,梳理各类应税合同,按规定税目、税率及时足额申报缴纳。

六、税收优惠政策适用不当风险

对符合条件的增值税加计抵减、小型微利企业所得税优惠等政策理解不准、计算错误或备案资料不全,可能导致无法享受优惠或违规享受优惠后被追缴税款。

管理要点:紧跟税收政策动态,准确理解适用条件与计算口径;备齐留存备查资料,确保优惠享受合法合规。

七、发票管理不合规风险

包括未按规定开具发票(如开具项目与实际业务不符)、丢失发票、接受不合规发票、虚开发票等,这不仅涉及税款,还可能触及行政处罚甚至刑事责任。

管理要点:建立健全发票领用、开具、保管、缴销全流程管理制度;加强员工培训,树立依法开票、用票意识。

八、关联交易定价不公允风险

对于连锁餐饮或集团内企业,可能存在食材、设备、资金、劳务等关联交易,若定价不遵循独立交易原则,存在被税务机关进行特别纳税调整的风险。

管理要点:关联交易应具备商业实质,定价需有合理依据并留存相关资料备查。

九、税收征管数字化下的数据比对风险

“金税四期”背景下,税务部门通过大数据比对企业的申报数据、发票数据、银行流水、社保信息等,餐饮企业若存在税负率异常、收入成本不匹配、公私账不分等情况,极易触发预警。

管理要点:业财税一体化管理,确保各项经营、财务、税务数据真实、一致、可追溯;定期进行自查,消除潜在的数据矛盾点。

十、税务稽查应对能力不足风险

面对税务稽查或检查时,因日常管理不规范、资料不全、财务人员不熟悉政策或沟通不当,可能使小问题扩大化,导致企业利益受损。

管理要点:规范日常税务管理,完整保存各类凭证、合同、报表等资料;提升财务人员的专业素养与沟通能力;必要时寻求专业机构的支持。

****

新时期餐饮企业的税收风险管理,已从事后应对转向事前预防和事中控制。企业经营者及财务人员必须树立牢固的合规意识,将税务管理深度嵌入业务流程,借助专业力量与信息化工具,构建起系统、动态的税务风险防控体系,方能在合规经营中行稳致远,保障企业健康发展。